TIP

为了让大家更快速了解每月最新LPR利率,以及LPR利率的变化趋势,每月20日会更新折线图数据。

# 贷款市场报价利率(LPR)简介

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

LPR报价行目前包括18家银行,每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

1年期是短期贷款参考的利率,5年期是5年以上的贷款参考利率

LPR改革后,LPR在上周正式迎来下调,房贷利率也跟随下调。

这对购房者来说,无疑是一个大利好,但很多人掏出计算器算了一波之后,却哭笑不得。

马克就是个典型的例子:

LPR的消息刚发布不久,他就扭过头来,激动地和我说:

“天啊,终于等来一个政策,我房子的月供可以减轻啦!”一边说着一边激动地敲着键盘,盘算具体的月供金额。

计算结果出来的那一刻,他长叹了一口气:“一百多万贷款月供只少了40多块,我该哭呢还是该笑呢...”

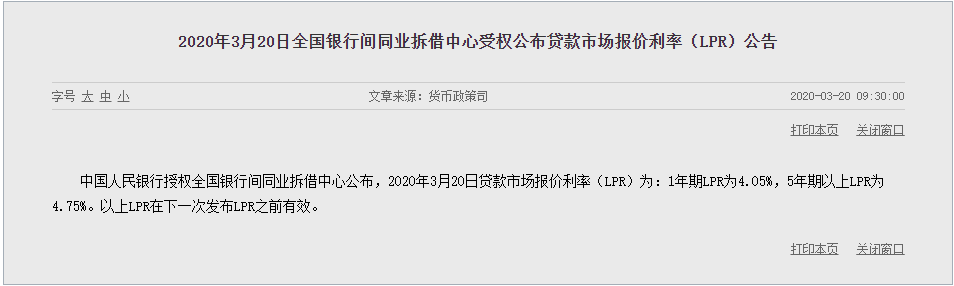

确实,央行公布的5年期以上LPR为4.80%,相比上个月的4.85%仅下降5个基点。这5个基点平摊到月供中,100万的月供仅少个30块,对购房者来说仅仅只是杯水车薪。

央行关于LPR下调的公告

但是,即便如此,我也劝马克更开心一点,甚至我也建议大家保持一个更乐观的预期。

为什么?

因为大家不要目光局限于单次的LPR下调,LPR每个月都会更新一次,关键是接下来的趋势是什么?继续下调、平稳、还是回升?

在这里,我先放结论:未来一到两年内,LPR大概率还是会继续下调,现在虽然只是少个30块,利率下行的趋势下,房贷减轻的可不仅仅这30块。

1

要解答利率为什么还会继续下调,我们得先搞清楚LPR的来龙去脉。

首先得要明确一点的是:

在今年LPR改革之前,我们贷款买房,完全取决于央行基准利率。并且,贷款合同上约定的贷款利率不是固定不变,会随着每年的基准利率的变动而变动。当然也有一些贷款合同约定的是固定利率,但这一般都很少见。

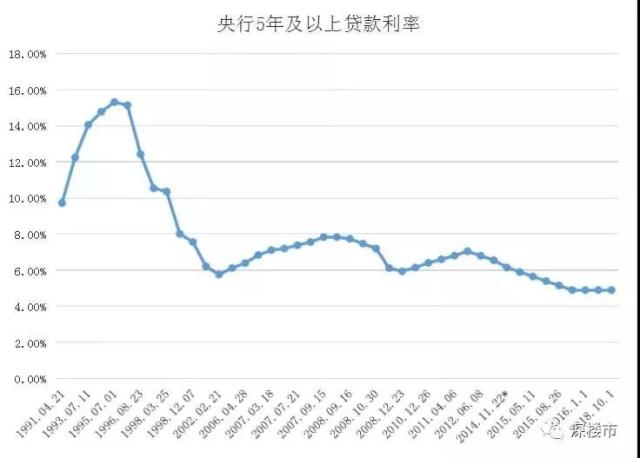

这里就涉及到了基准利率,基准利率一动,房贷利率也会跟着动。在今年10月LPR改革之前,基准利率为4.90%,已经维持了4年之久。那这个基准利率怎么来的呢?

一句话来说,基准利率是由央行拍脑袋决定的

央行基准利率(5年期以上)走势图

为什么我要说“拍脑袋”?

主要是因为在2013年利率改革之前,央行决定的基准利率并不完全由市场决定,很大程度上依赖于央行的主观判断。

其实按照国际经验,基准利率(每个国家叫法不同)是由市场上的借贷双方(主要是银行间市场)自由约定,然后综合各方算出来的一个综合利率。

这样才能真实反映市场的真实利率,而不是说让央行直接拍板。

所以,2013年央行启动了利率改革,LPR就是从那时开始正式诞生。

2

LPR全称Loan Prime Rate,意思就是贷款基础利率。综合市场上的借贷双方自由报价而呈现的利率,不再受央行管,更能够反映市场的真实利率水平。

一句话来说,LPR根据市场各方自由报价确定,央行管不着。

而当时很多银行尚未具备定价能力(只有10家银行参与LPR报价),还无法报出稳定的LPR报价,为了防止利率市场混乱,LPR暂时以央行的基准利率为基准,仅作为一种过渡的措施。

也就是说,尽管早在2013年就推出LPR改革,但这6年来,市场上的贷款利率还是以央行的基准利率为准,市场化程度并不高。

但如果LPR一直这么玩,那就和没改革差不多了。因为LPR还只是在银行间市场中应用,普通人贷款买房、买车、创业什么的,还是得要看基准利率,此LPR毫无存在感。

3

所以,今年8月,LPR再次迎来改革,一个最重要的变化就是:LPR由原来的紧跟央行基准利率,转变为央行的公开操作市场利率。

不是说自行商量确定的吗?怎么又多出来一个央行的公开操作市场利率呢?

别慌,这个利率是商业银行找央行借钱的利率,按照抵押品或者借款期限的不同,分为好几种,我们只需要记住最主流的一种,就是中期借贷便利(MLF)。

**现在基准就是以MLF利率为基础,加减点形成最终的LPR报价。**这些加减点完全取决于市场,而且,参与报价的银行由10家增加至18家,大大提高了LPR的市场化程度。

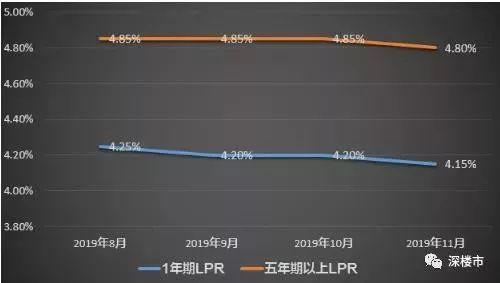

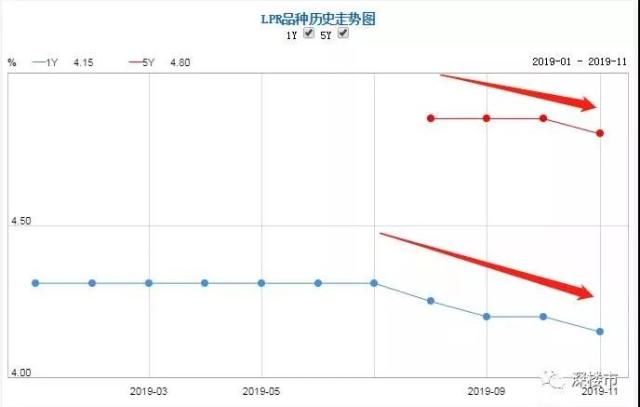

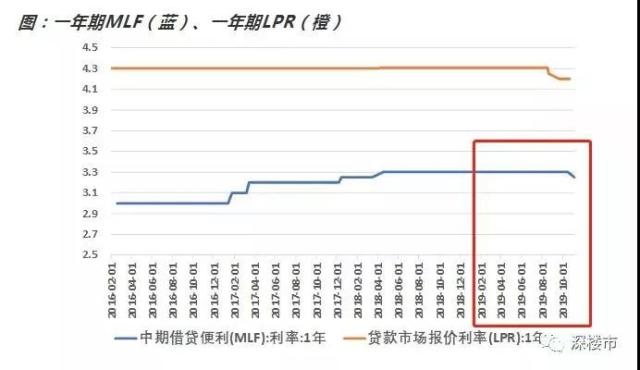

近4个月LPR走势

最为重要的是,LPR不再是局限于银行间市场,进一步扩展到银行住房抵押贷款市场,意味着我们普通人买房的贷款利率,直接与LPR挂钩。

一言以蔽之,LPR=央行MLF利率+上下浮动点数,无需参考央行基准利率。

4

明白了LPR的来龙去脉后,大致能够总结出以下几点:

(1)基准利率成过去式,利率更低的LPR将是主流

LPR和基准利率,一个是新兴市场化利率,一个过去行政化利率,相对比,显然前者更符合我们的特色社会道路。

国家已经在LPR改革的道路上大阔前进,未来利率市场的主流一定是LPR,基准利率可能会退出历史舞台。

更重要的是,代表市场利率的LPR,在今年的改革中,就已经用脚投出了低利率的“选票”:

不管是1年期LPR还是5年期以上LPR,8月改革之后,LPR明显走出了一个下调趋势。

(2)决定LPR的MLF利率下调趋势更明显

房贷利率=LPR+上下浮动点数,而LPR=央行MLF利率+上下浮动点数。

如果一定要究根结底,房贷利率最终的锚就是央行MLF利率。

而MLF利率,2019年开始出现明显的下调信号:

央行MLF利率走势(2016年至今)

所以,要判断每个月LPR走势,可以参考当月MLF走势,当MLF下调或上浮,LPR大概率会跟着一起下调或上浮。

(3)当下的经济基本面不支持高利率

前面我们看到,不管是LPR还是MLF,利率都是趋势下调,之所以下调,意味着市场对低利率的渴求。

而市场一旦追逐低利率,往往也就意味着经济基本面的压力巨大,低利率能够刺激借贷,最终达到刺激经济的效果。

我们现在的情形,正处于这样一种压力之下:大国贸易博弈,进出口波动显著;楼市降温,投资减弱;猪瘟影响,通胀飙升。出口、投资、消费三驾马车压力与日俱增。

这种情形下,利率只能越来越低。

所以,不管是LPR还是MLF,其背后都有着宏大的经济基本面影响。

未来,将是一个长期性的下调过程(如果你懒得看全文,这一句大概就是文章主旨了)。

最后,通过上述几点,也就不难解释我前面说的LPR大概率继续下调的结论。但需要提一点的是,别忘了房贷利率本身就有上浮的点数,也就是最终房贷利率是各地上浮和下调的结果,在楼市调控收紧下,即使LPR下调,上浮点数还会覆盖掉下调的部分,即整体房贷利率还是会保持稳定,不可能大幅松动。

总之,对于购房者来说,大可不用担心未来利率上调增加自己月供压力,因为下行的趋势是非常明显的。

同时,也不用因为月供只少个几十块而灰心,因为如果把目光放长远点,未来一两年,LPR还是会继续缓慢下调,对于存量房贷来说,月供压力或许大幅明显减轻!

况且,几十块钱,也是钱啊!